Wer heute die Stabilität des Finanzmarktes diskutiert, kommt am Thema "Basel" nicht vorbei. Die vom Baseler Ausschuss für Bankenaufsicht ab Ende der 1980er Jahre als Empfehlungen rund um

Eigenkapital- und Liquiditätsanforderungen formulierten Regeln für Finanzintermediäre (aktuell Basel III/IV) stehen dabei für die langfristige Sicherung der Funktionalität des Finanzsystems,

speziell für die dauerhafte Gewährleistung des Zahlungsverkehrs, des Kredit- und Einlagengeschäft. Die in diesem Zusammenhang

(letztlich in der nationalen Gesetzgebung) festgelegten bindenden Tresholds (z.B. EK-Quoten) sind allerdings nur Mindesterfordernisse für die einzelnen Marktteilnehmer, deren wertmäßige

Festlegung zudem eher das Resultat einer Suche nach einem breiten internationalen Konsens sind als das einer wissenschaftlich begründbaren ökonomischen Einsicht. Und das hat Konsequenzen. Tief

verborgen im Zahlenwerk der Institute und kaum repräsentiert in modernen Finanzkennzahlen können Probleme unentdeckt bleiben, die sich über Jahre aufbauen. Einer der Aspekte, die hier besondere

Bedeutung besitzen, ist die operative Effizienz der Einheiten bzw. ihre Transformationsleistung, also ihre Fähigkeit Ressourcen (Finanzmittel, Risiko, etc.) in Ertrag (in

den Geschäftsfeldern Zinsgeschäft, Provisions- und Finanzgeschäft) umzusetzen. Ein nachhaltig schlechte Performance kann die Resilienz der Akteure gegen externe (System-)Schocks

signifikant schwächen, ohne dass damit schon das Erreichen geltender Basel-Kriterien automatisch gefährdet wäre.

Mainland Labs widmet sich nun im Rahmen seines "Farrell Center of Performance" dem Aspekt der Banken-Effizienz in Österreich. Unsere neue Sektor-Studie "Austrian Banks 2023" gibt dabei einen Einblick in die Entwicklung der operativen Performance heimischer Institute (50 Einheiten) abseits von Gewinnen, Rentabilitätskennzahlen und Eigenkapitalbeständen im Zeitraum zwischen 2014 und 2021 (Ende des Niedrigzinsregimes der EZB). Die Ergebnisse der wissenschaftlichen Analyse (mathematische Programming) sprechen dabei eine deutliche Sprache. Über die Betrachtungsperiode von 8 Jahren hat der Sektor (im Mittel) stark an Effizienz verloren. In der Einzelbetrachtung zeigen sich zudem große Unterschiede zwischen einzelnen Einheiten und Bankengruppen (Subsektoren). Im Rahmen unserer Studie analysieren wir neben der Leistung (Effizienz) der Institute zudem den Anpassungsbedarf (Anpassung an effiziente Werte) entlang der definierten insgesamt 5 Input- und Output-seitigen Leistungsdimensionen (Bilanzsumme, Risikoladung des Geschäfts, Ertrag Zinsgeschäft, Ertrag Provisionsgeschäft, Ertrag Finanzgeschäft), der in vielen Fällen als kritisch einzustufen ist. Hier einige Highlights unserer Sektor-Studie.

1. Effizienzwerte der Institute 2014-2021 - Tendenzen und Perspektiven

Unten stehende Grafik zeigt (einmal für den Gesamtsektor und einmal gegliedert nach Sub-Sektoren) realisierte Effizienz-Scores der einzelnen Einheiten zwischen 2014 und 2021 (Punkte). Gleichzeitig modellieren wir darauf aufbauend eine 3D-Wahrscheinlichkeitsdichte-Funktion in Bezug auf die zu erwartende Effizienz heimischer Institute, die klar die Tendenzen bzw. Gravitationszentren (Werte) der (operativen) Leistung der Banken bzw. der einzelnen Bankengruppen abbildet (färbige Flächen bzw. Höhenlinien). Offensichtlich können wir davon ausgehen, dass das Gros der Einheiten unter 50% (unter 0,5) effizient ist, mit entsprechend schlechter Perspektive. Anmerkung: Effizienz-Scores bewegen sich grundsätzlich zwischen 0 und 100% (bzw. 1). Hier wird allerdings zusätzlich die sogenannte "Super-Effizienz" berechnet. Sie drückt aus, wie stabil einzelne (100%-)effiziente Einheiten in ihrer Spitzenposition sind. Je deutlicher über 100% oder 1, desto stabiler die Leistungspositionierung.

2. Intertemporale Performance heimischer Banken

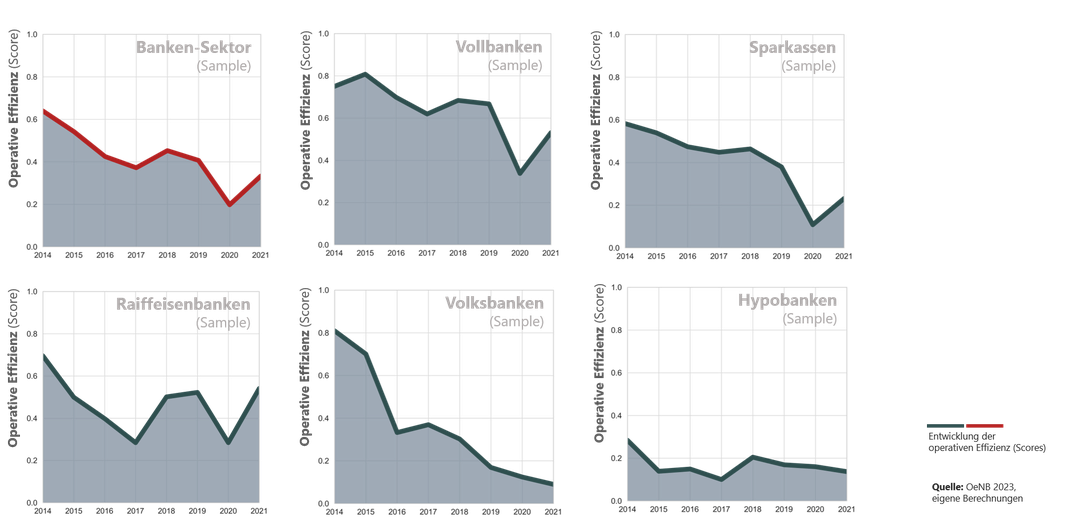

Wie bereits oben angedeutet, stimmt die Entwicklung der Performance des Sektors und seiner Einheiten nicht optimistisch. Über den Zeitraum 2014 bis 2021 sinkt die mittlere Effizienz fast durchgängig auf allen Ebenen der Industrie. Allerdings gibt es auch große Unterschiede zwischen den einzelnen Akteuren und Subsektoren (siehe Grafik). Während z.B. im Bereich der "Vollbanken" (hier: klassischen Aktienbanken) der Leistungsabfall in der Betrachtungsperiode noch am geringsten ist, ist die negative Entwicklung im Sparkassen-Sektor, vor allem aber im Volksbanken-Sektor, deutlich ausgeprägter. Gleichzeitig können wir zeigen, dass sich die Hypobanken (Landeshypotheken-Banken) - auch nach Schrumpfung des Segments - kaum aus ihrer schlechten Effizienzsituation lösen können. Interessantes Detail der Performance des Banken-Sektors ist zudem die Tatsache, dass trotz deutlichem Wachstum der Bilanzsummen und der Risikoladungen des Geschäfts oft keine Effizienzgewinne erzielt werden können.

Die bedenkliche Entwicklung der operativen Sektor-Leistung läßt sich auch im direkten Vergleich der Geschäftsjahre 2014 und 2021 darstellen (siehe untenstehende Grafik). Ab Beginn der Betrachtungsperiode kommt es zu einem (fast) stetigen Leistungsabfall, der über eine "Verwanderung" der Einheiten von höheren Effizienz-Scores in Richtung niedrigerer Effizienz-Scores sichtbar gemacht werden kann. Im Vergleich mit dem Ausgangsjahr 2014 gibt es 2021 ein neues "Gravitationszentrum" der Leistung heimischer Institute.

3. Fazit

Die oben kurz skizzierte Studie liefert noch viele weitere spannende Details zur Performance heimischer Banken, die den Sektor in ein neues Licht rücken. Grundsätzlich läßt sich jedoch festhalten, dass sich trotz offensichtlicher Compliance der Institute mit dem Basel-Regime bzw. den entsprechenden Vorgaben der europäischen und nationalen Bankenaufsicht bisher unendeckt oder zumindest unkommentiert negative Leistungstrends aufgebaut haben. Sie sind geeignet, um in der mittleren, sicher jedoch in der langen Frist, die Finanzmarktstabilität zu kompromitieren. Entsprechend muß gerade auch die Entwicklung der Effizienz der Institute von den zuständigen Stellen sorgfällig verfolgt und gesteuert werden. Hier wird es eine neue, deutlich höhere Sensibilität auf fachlicher und politischer Ebene brauchen, um die Funktionalität des Sektors für Wirtschaft und Gesellschaft nachhaltig zu sichern.

Für weitergehende Informationen kontaktieren Sie bitte unser Wiener Büro.

Kommentar schreiben